Zakup samochodu za gotówkę to najtańszy sposób finansowania. Oczywiście pod warunkiem, że po zainwestowaniu własnych środków w samochód kapitał operacyjny pozostanie wystarczająco duży, aby firma nie musiała brać kredytu na realizację zleceń. Opłacając całą wartość nowego samochodu od razu, będziemy go amortyzować przez pięć lat. Corocznie amortyzacji podlega 20% ceny jego zakupu. Na wejściu zmniejszamy więc dość znacząco kapitał firmy, jednocześnie nie mogąc uwzględnić tego w pełni w kosztach działalności. Dodatkowym obostrzeniem jest fakt, że odliczeniom podlega wyłącznie równowartość 20 tyś. Euro.

Leasing operacyjny

Kiedy decydujemy się na leasing na samochód, sytuacja jest zupełnie inna. Przy zawieraniu umowy z kieszeni firmy możemy nie wykładać prawie nic. To nie jedyna różnica — kiedy podsumujemy za i przeciw leasingu, okazuje się, że korzyści jest kilka i są one dość istotne. Tutaj, formalnie, właścicielem pojazdu jest nie firma, a leasingodawca, tj. instytucja finansowa. Właśnie dzięki temu przedsiębiorcy mogą wynosić z tego układu niemałe korzyści podatkowe. Nie spłacamy bowiem wartości auta co miesiąc (jak przy kredycie), opłacamy natomiast usługę leasingu, tak więc całą comiesięczną fakturę możemy śmiało odliczać od miesięcznego dochodu naszej firmy. Nie obowiązują turównież limity dotyczące amortyzacji. Po zakończeniuleasingu auto możemy wykupić za ustaloną wcześniej kwotę, zazwyczaj 1% wartości początkowej. Po wykupie kwota ta podlega amortyzacji - jednorazowo, jeśli wynosi do 3500 zł, zaś przez kolejne 30 miesięcy, jeżeli przekracza ten limit.

Kredyt

Podobnym w harmonogramie spłat, ale innym w swojej istocie narzędziem finansowania samochodów firmowych jest kredyt. Składa się on z prowizji firmy udzielającej kredytu, oprocentowania oraz podstawy kredytu. Odliczeniu od dochodu firm podlegają tylko odsetki i prowizja. Podstawa podlega natomiast przepisom amortyzacyjnym, co oznacza obligatoryjne amortyzowanie auta przez 5 lat, corocznie po 20% i 20 tyś. Euro limitu kwoty odliczenia. Po zakończeniu amortyzacji samochód nie przynosi firmie korzyści podatkowych.

Wynajem długoterminowy

Sposobem na utrzymanie kosztów posiadania samochodu na bardzo niskim poziomie jest wynajem długoterminowy, czyli forma leasingu operacyjnego dla osób, które wolą niewielkie raty i mało problemów. To tak, jakby leasingować tę część wartości samochodu, którą straci on podczas naszego użytkowania. Stąd miesięczne opłaty za usługę leasingu mogą być niższe nawet o 60%, w zależności od czasu trwania umowy i wysokości pierwszej wpłaty. Na koniec użytkowania samochodu możemy zwrócić go leasingodawcy lub wykupić za kwotę, którą ustalimy na początku – podczas podpisywania umowy. Z finansowego punktu widzenia jest to decyzja neutralna - nie tracimy ani nie zyskujemy na żadnymrozwiązaniu. Decyzja zależy więc tylko od tego, czy wolimy wykupić samochód i dalej jeździć kilkuletnim autem, a potem poświęcać czas na jego odsprzedaż, czy też wolimy oddać auto leasingodawcy i podpisać umowę na nowy samochód. Po wykupie auta amortyzacja kwoty wykupu będzie trwała 30 miesięcy.

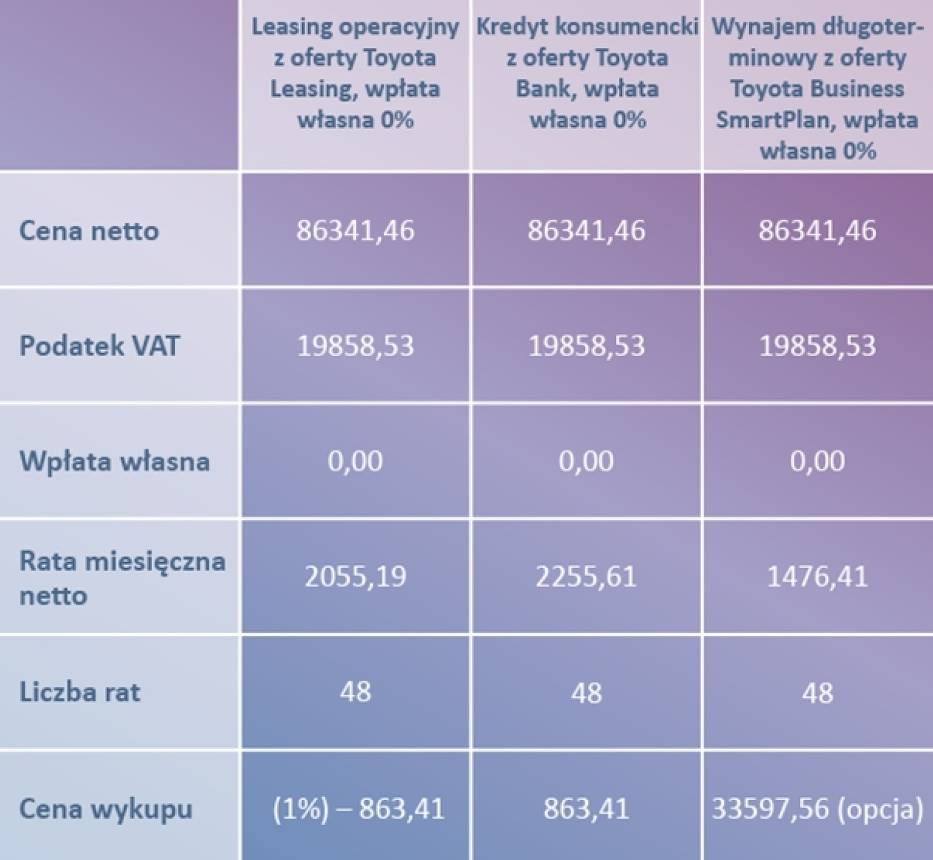

Kalkulujemy na sucho

Przeanalizujmy1 koszty powyższych narzędzi finansowychna przykładzie popularnej wśród firm Toyoty Avensis 1.8 VVT-i w pakiecie Premium Executive, zawierającym m.in. system multimedialny z nawigacją, skórzanątapicerkę i zestaw systemów z zakresu bezpieczeństwa czynnego. Przyjmujemy umowę na 4 lata z początkową wpłatą własną 0%.

Przy podejmowaniu decyzji o sposobie finansowania samochodu warto od razu przewidzieć, jak długo będziemy korzystać z auta i jakie odliczenia podatkowe będą dla nas najkorzystniejsze. Istotna jest także wysokość kapitału obrotowego firmy w stosunku do środków potrzebnych na obsługę zleceń. Leasing pozwoli dość tanio sfinansować auto bez angażowania dużego kapitału na początku, zapewniając jednocześnie prosty sposób rozliczania faktur. Przedsiębiorcy, którym bardziej zależy na braku problemów, które zwykle generują starsze auta, a także na prestiżu i bezpieczeństwie, będą mogli pozwolić sobie na lepszy samochód i na wymienianie go co 3-4 lata na nowy za niskie raty, jeśli wybiorą wynajem długoterminowy. Kredyt jest formą jednocześnie najdroższą i najbardziej kłopotliwą dla księgowych. Na zakup za gotówkę mogą sobie pozwolić tylko niektóre firmy.

1Symulacje z dnia 22 czerwca 2015 nie stanowią ofert handlowych w rozumieniu Art.66 par.1 Kodeksu Cywilnego.

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?